日本における原子力発電の代替策と貿易収支への影響 英語オリジナル

ロマン・ジスラー 自然エネルギー財団 研究員

トーマス・コーベリエル 自然エネルギー財団 理事長

エイモリー・B・ロビンス ロッキーマウンテン研究所 共同設立者、チーフサイエンティスト

2011年3月、東京電力福島第一原子力発電所で複数回にわたって炉心溶融がおこり、放射性物質が太平洋に流出し始めた。日本で想定される地震や津波に耐える設計だと保証されていた原子力発電所の安全性は、この事故によって覆され、原子力業界は国民の信頼を失った。その翌年、停止中の原子炉は再稼働の許可を得られず、2012年の短期間、2013年の一時期、そして2014年は年間を通じて、日本国内のすべての原子力発電所が稼働を停止した。2016年末の時点で、日本にある約34 GWの「稼働可能な」原子力発電所は、容量加重平均で5.2年間停止しており、その多くは明確な再稼働の見通しが立っていない。それでも、日本政府は依然として国際原子力機関(IAEA)がこれらの原子力発電所をすべて「稼働可能な」設備と位置付けていると主張している。明らかにIAEAの定義に違反しているにもかかわらずである ⅰ 。

2015年度には、川内原子力発電所の原子炉2基が一時期稼働し、その発電量は9.4 TWhだった。これは、50基以上の原子炉による2010年度の総発電量と比べると279 TWh少ない。ここでは、比較のために2010年度の数値を基準値として使用する。2010年度の数値には福島原発事故後の20日間が含まれているが、むしろ2009年度より原子力による発電量が多く、保守的な比較ができるからである。

エネルギー効率化・省エネルギーと自然エネルギーで火力発電より多く供給

まずは、2015年度の発電量と2010年度の発電量をIEAのデータ ⅱ に基づいて単純に比較してみた。

総発電量は1,148 TWhから1,015 TWhに減少している。日本の電力系統は他国と連系しておらず、電力の輸出入がないため、電力の消費量は常に発電量と等しくなる ⅲ 。発電量が減少したのは、エネルギー効率が向上し、同じサービスを少ないエネルギーで提供できるようになったことに加え、省エネルギーが進み、エネルギー量自体が減少したためである。後者には、エアコンが必要な夏季に室内温度の設定を上げるといった自主的な取り組みの効果も表れている。

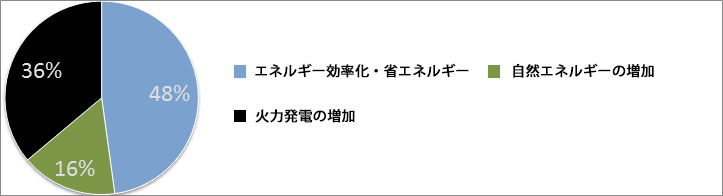

さらに、自然エネルギーによる発電量が45 TWh増加した。これを差し引くと、原子炉の稼働停止により失われた発電量の残りは100 TWhで、この分は化石燃料による火力発電の増加で補われた。

したがって、2015年度には、原子力発電停止による発電減少分の3分の1以上が火力発電で補われ、半分以上がエネルギーの効率化・省エネルギーと自然エネルギーで補われたことになる。

図1:2010年度と比較して2015年度に失われた原子力発電量を何で補ったか(期間中の経済成長は考慮せず)

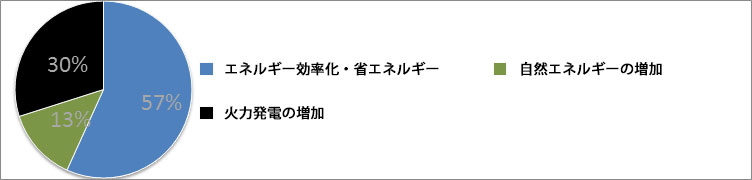

しかし、エネルギー効率化の重要性を正しく示すには、この期間中の経済成長を算入しなければならない。日本政府の統計 ⅳ が示すとおり、日本のGDPは2010年度から2015年度にかけて約5%上昇した。経済の電力消費強度が同等であれば、電力消費量は2015年度までに57 TWh増加して1,205 TWhとなるはずであった。

この5年間の経済成長によって、電力系統は原子力による電力の減少分を補うだけでなく、経済成長に応じた電力を供給しなければならなかった。エネルギー効率が同等であれば、電力需要は336 TWh増加するはずだったと想定される。

この想定値との比較で、実際の電力消費量の減少分を計算すると、エネルギー効率化と省エネルギーの貢献度がさらに大きくなる。図2は、需要拡大分の半分以上、57%がエネルギー効率化・省エネルギーによって賄われ、火力発電で補われたのは3分の1以下であることを示している。

図2:2015年度に失われたと考えられる原子力発電量を何で補ったか(2010年度から2015年度の経済成長に基づき計算)

化石燃料の輸入は増加し、コストは減少した

化石燃料と自然エネルギーによる発電については、経済成長を算入しても増加量の絶対値が変わることはないが、シェアは低下する。それでも、輸入化石燃料への依存度の上昇は顕著であり、当初はこの輸入コストが日本の貿易収支に深刻な影響を与えていた。

しかし、化石燃料の輸入コストは、輸入量だけでなく燃料の単価によっても変わってくる。

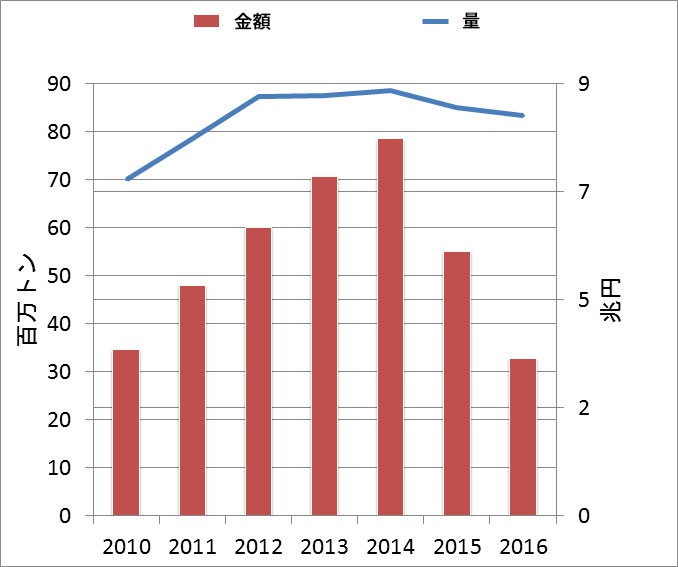

火力発電増加分の4分の3以上は、天然ガスによるものである。日本の財務省のデータ ⅴ によると、2016年の天然ガス輸入量は2010年比で20%近く増加したが、この間に天然ガス価格が下落したため、その輸入額の合計は2010年より少なかった。

この価格下落の原因として、いくつかの動きが挙げられる。まず、水圧破砕技術によって北米で石油・ガスの供給が増加し、価格が低下した。また、自然エネルギーによる発電によって電力価格が下がり、主に欧州においてガス火力発電所が従来の想定より利用されなくなったため、需要が減少した。そして、主に日本での需要増のために高値で推移していた天然ガスの輸送費が、ようやく下落に転じたためである。

図3:日本の天然ガスの輸入量および輸入コスト(2010年から2016年) 出典:財務省より

日本は、2016年までの5年間で、自然エネルギーとエネルギー効率化がエネルギー輸入国に直接的・間接的な利益をもたらすことを明確に示した

5年が過ぎ、日本では、省エネルギー、エネルギー効率化、自然エネルギーの活用によって、当初懸念された課題を見事にクリアしている。

日本国内の大部分の原子炉が停止したことで、当初は深刻な事態が起こると懸念された。化石燃料の燃焼量が増え、それに伴って排出量も増加し、化石燃料の輸入コストも大幅に拡大するのではないかと考えられたのである。しかし、5年が経過した現在の状況には、想定されていたような深刻さはない。その主な理由は、エネルギー効率化の技術や自然エネルギー電力が急速に発展し、わずか5年のうちに2010年度の原子力発電量の70%を直接置換えたからだ。また、自然エネルギーへの移行を中心としたこのようなエネルギー転換が、日本だけでなく世界中の市場で起きたことで、天然ガス(およびその他の燃料)が不足することなく十分に供給できるようになり、輸入化石燃料の価格が低下したことも重要だ。

日本では、風力発電を抑制し、太陽光発電の成長を遅らせようとする政治や大手電力会社の取り組みが今も続いているが、エネルギー効率化の進展とともに、自然エネルギーが従来の原子力の市場シェアを奪っていくという流れが止まることはない。

いまや、大手電力会社や政府の意思決定者は、厳しい現実に直面している。2010年度の原子力による発電量の70%(経済成長の調整をしない場合は64%)がたったの5年間で自然エネルギーとエネルギー効率化・省エネルギーで置き換わるなら、多くの原子炉が再稼働できるようになる頃には、市場では原子力の需要はほとんどなくなっているかもしれない。原子力による電力の市場が縮小し、電力需要も停滞・下落が続くなか、さらに45基の石炭火力発電所を新設することに経済的合理性があるかどうかは疑問である。

こういった状況から、日本では電力供給に関する考え方が変わるかもしれないのだ。

ⅰ M.シュナイダー他、「World Nuclear Power Status Report 2016

(世界原子力産業状況報告2016)」

https://www.worldnuclearreport.org/

ⅱ IEA、Electricity Information 2016(電力情報2016): http://www.iea.org/bookshop/727-Electricity_Information_2016

ⅲ この場合の発電量と消費量は、Gross ProductionとGross Consumptionであり、Gross Consumptionは、最終電力消費に、送配電ロス、所内電力を加えたものである。

ⅳ 日本政府内閣府経済社会総合研究所、2015年度国民経済計算

http://www.esri.cao.go.jp/jp/sna/data/data_list/kakuhou/files/h27/h27_kaku_top.html

ⅴ 財務省貿易統計

http://www.customs.go.jp/toukei/srch/index.htm?M=13&P=0