シリーズ「電力システム改革の真の貫徹」を考える

第8回 電力システム改革を真に貫徹するために:集中型から分散型へ

3ヶ月程度の議論を経て2016年末に結論を出した、経済産業省の「電力システム改革貫徹のための政策」については、このシリーズで指摘されてきた通り、極めて問題が多い。

東京電力が起こした過酷事故の費用を原発とは無関係な事業者に負担させることは、汚染者負担の原則に反する。その理屈は、積み立てが不十分だった事故費用を「過去分」として消費者から追加徴収するものであり、商取引の原則から逸脱している。託送料金に上乗せする徴収方法は、会計原則に反し不適切かつ不透明である。それは結果として消費者の選択権を侵害する。容量市場は必要性に乏しい上、火力発電などへの不適切な補助金となる。

これらの上に筆者が本稿で指摘したいのは、上記の政策の抱き合わせが、電力システム改革の本旨に反し、貫徹どころか全く反対の方向に導くということである。

電力システム改革の目指すところ

そもそもどうして世界中で電力システムの構造改革が進められているのか?それは、第1に法定独占だった市場を開放する電力自由化が、第2に分散型電源である再生可能エネルギー(再エネ)の大量導入が、新たな電力システムを要求しているからである。

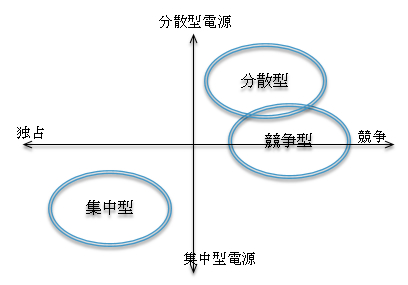

旧来の電力システムは、発送電一貫体制に基づく法定独占と、原子力や石炭火力といった集中型電源の2つに特徴づけられる。規模の経済性が強く働く時代には、大規模電源を開発すると同時に専用の長距離送電網を敷設することが、合理的だった。これらを同一の事業者が担い、主として発電側から需要に追従することが求められた。それは限られた大企業にしかできず、必然的に法定独占が課せられた。このように独占企業が全体を一括管理するシステムを、「集中型」と呼ぶことができる。

しかし1990年代以降、電力自由化が始まった。自由化には競争政策が必要であり、送電網を開放する発送電分離や卸電力取引市場の創設が行われた。ほぼ同時期に気候変動問題が顕在化し、先進諸国で再エネの大量導入が政策的に進められた。固定価格買取制度といった支援策は、必ずしも競争ベースではなかったものの、分散型電源と小規模の新規参入者の増加を促した。

こうして自由化と再エネの大量導入は、以前とは対照的な「分散型」のシステムを必要とした。すなわち、電源としては再エネを中心とし、原則として市場ベースで需給がバランスされるとともに、系統運用は独立した送電会社が担当する。市場では需給に応じて価格が変動するが、だからこそ効率的な発電所の運転や節電(ピークカット)が進む。送電網は誰でも使えるよう開放され、設備利用率が高まるとともに、市場に合せて広域化が進む。図のように、第3象限から第1象限への移行が進んでいるのだ。

もっとも現実には、再エネをどこまで政策的に優先するかは国によって幅がある。近年まで太陽光や風力の発電コストは高かったため、競争ベースを追求すれば導入速度は下がる。自由主義の伝統が強いアメリカの多くの州はこれに該当し、「競争型」と呼ぶことができる。一方でドイツやデンマークは、再エネのための政府介入を辞さなかったため、「分散型」に分類される。両者には違いがあるものの、集中型とは対照的な方向を指向することは間違いない。

図 集中型、競争型、分散型電力システム ⅰ

日本の電力システム改革:競争型から集中型へ?

日本の電力システム改革は、欧州と比べて再エネの優先順位が低く、筆者は「競争型」に該当すると指摘してきた(拙稿、2016)。それでも第1象限付近を目指していたことは、2013年2月の電力システム改革専門委員会の「報告書」にも表れている。

例えば、「東日本大震災がもたらした環境変化」として、「原子力比率の低下」を受けて、「再生可能エネルギーやコジェネレーションなど分散型電源の一層の活用を図る」。また「『電力を選択したい』という国民意識が高まる」とともに、「デマンドレスポンス」など「価格による需給調整」や「供給力の広域的な活用」が期待されると、明記されている。

この報告書は経産省の事務局が執筆したものであり、その後の電力システム改革のバイブルと呼ばれている。日本の電力システム改革も、自由化と(不十分だが)再エネ導入を追求するはずだったのである。しかしながら、今回の上記政策はこれに大きく逆行する内容になっている。

第1に電力自由化に反する。自由化を推進するには、既存事業者の市場支配力を抑え、新規参入者が対等に競争できる環境を整備することが鉄則である。新規参入者に有利な非対称規制の導入も一般的なのに、上記の原発救済策は既存事業者の支援に他ならない。経産省は、その代わりにベースロード電源を玉出しさせると言うが、それは元々競争促進の必要条件であり、原発救済の交換条件ではなかったはずだ。

また、容量市場も実質的に既存事業者の支援になる。新規参入者が積極的に取り組んでいる電源は再エネであり、既存事業者に強みがあるのは旧来の火力や原子力である。後者のために容量市場を導入すれば、競争促進に反する上、電気料金の高騰に繋がり、政府が掲げる「電気料金を最大限抑制すること」(「電力システム改革に関する改革方針」、2013年4月閣議決定)にも反する。

第2に集中型電源重視であり、分散型電源の抑制につながる。原発救済策はその一番手であるが、容量市場がその二番手になる。本来、再エネ比率の上昇に応じて必要性が増す調整電源に特別な価値を付与するのであれば、容量市場の対象をガス火力や揚水に限定することが合理的である。しかし調整運転が苦手な原子力や石炭火力も対象にすることで、容量市場は全電源への補助金に等しくなり、競争力があるはずのベースロード電源への過剰な支援になる。

経産省は、容量市場の対象を限定しないことについて、再エネのせいで全電源の設備利用率が下がるためと説明している。しかし、現在の日本にそのような事実はない上、限界費用の低い再エネが(メリットオーダーにより)優先的に給電され、他の電源の設備利用率が下がることは、自由化の観点から望ましいはずである。それにいちいち補助金を出していては、電気料金が上がるだけで、何のための自由化かわからなくなる。

政策の抱き合わせの顛末は?

結果的に今回の上記政策は、「競争型」から「集中型」への後戻りを意味し、電力システム改革の本旨に逆行すると言わざるを得ない。これらを実行すれば、高コストの原発は維持され、石炭火力も優遇され、相対的に再エネは不利になり、従って新規事業者も不利になり、その結果自由競争は促進されないだろう。

そもそも経産省は、なぜ短期間でこれだけ多くの政策を一括で通そうとしたのだろうか?「電力システム改革貫徹のための政策」の最大の目的は、将来が見通せない原発の救済である。しかしそれだけでは誰の目にも電力システム改革に反し、消費者の反発も強いことは容易に想像できる。そのため新電力が評価するベースロード電源市場や再エネ派に配慮した非化石価値取引市場を組み合わせたのであろう。政策を抱き合わせることで、既存事業者にも新規参入者にも理解を得ようという妥協の産物と思われる。

しかし本稿で議論してきた通り、異なる方向の政策を無理に組み合わせても、本質的には電力システム改革に逆行するのであり、結果的に矛盾や混乱を生むだろう。また、ベースロード電源市場や非化石価値取引市場にも問題点が多く、真に競争促進につながるか懸念されることは、このシリーズで指摘されている通りである。

改革の中長期的な方向性は集中型か分散型か、そのためにどのような個別策が必要なのか、その過渡期的な影響をどの程度是正すべきか。電力システム改革の本旨に立ち返り、一貫性のある議論を透明な形ですることが求められる。

ⅰ 拙稿(2016)「日本の電力システムの改革の形成と変容−分散型・競争型・集中型—」『環境と公害』46(1)、岩波書店、pp. 14-21。