「世界の原油価格がここまで下落した試しはない」

ショックを隠せない様子の石油トレーダーらが口々に言う。

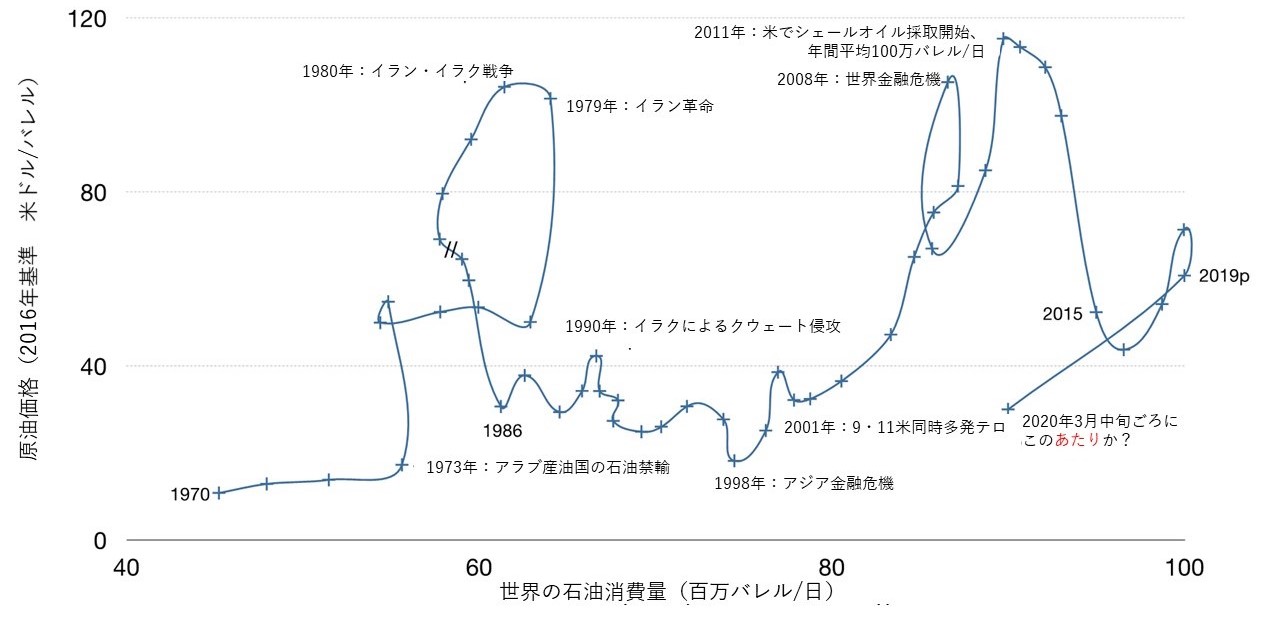

まあ、1980年代初頭以降なら、そうかもしれない。いや、2008年や2014年も、ひどかったのではないか。過去50年分の推移を確認してみよう。

出所:BP Statistical Review of World Energy 2019; ただし世界の石油の総消費量はUSEIA STEO 11 Mar 2020; 2019p IEA, Statista

グラフは実質価格と消費量の推移を表したもので、左下から始まった曲線は、まず1973年から1974年に価格が217%急騰するジェットコースターのような動きを見せる。以来、他の商品と同様に、価格上昇→消費量減少→価格急落という宙返りを繰り返しながら推移してきた。こんなジェットコースターに乗っていたらシートベルトは必須だし、エチケット袋も手放せないような動きである。この激しい乱高下から逃れるには、ジェットコースターから降りるしかない。つまり、石油の購入を止め、もっと安くてクリーン、しかも一定価格で効率の良い自然エネルギーを買うことだ。今なら実現できる。石油産業救済支持派は、石油について「大規模な置き換えがきかない(中略)必需品」と訴えているが、もはやそのような存在ではないのである。

パンデミックで拍車がかかった原油価格の暴落は、かつてないほど急激なペースで下落したが、下げ幅で見ると最大というわけではないようだ。原油価格の国際的な指標であるブレント原油の年間平均実質価格は、2008年に36%、2014年に47%の下落が見られたが、1980年から1986年までの6年間は実に71%もの容赦ない下落を記録している。2020年1月の高値から4月の安値まで日次価格は72%の下落で、20ドルを割り込んでいる。トレーダーの間では、ゆくゆくは景気回復に伴う反発があると見られているが、元々、米国の原油生産の大部分は補助金前提で利益を出していて、今回のように原油価格20ドルとなれば、米国の石油産業全体が財務的に苦しくなる。今後、原油価格20ドル台が1年も続けば、小規模石油会社の多くや一部の石油生産国が破綻に追い込まれる。原油の採算ラインは、バレル当りサウジアラビアが80ドル、米国のフラッキング業者(シェールオイル開発企業)が40〜50ドル、ロシアが40ドルだ。

かつて石油輸入大国だった米国は、ことあるごとに原油価格の引き下げを要求していた。それが今では、産油国仲間のサウジやロシアに原油価格の引き上げを求める変わりようだ。産油国となった米国で主流のシェールオイルは、フラッキング(水圧破砕法)という技術で地下深くの層から採掘されており、こうしたフラッキング業者は採算が合わないにもかかわらず操業している。こうした経済ゾンビを保護するために、米国としては原油価格の引き上げが必要になったのである。悪い話はまだある。需要がパタッと止まったものだから、石油を保管する貯蔵施設が満杯に近づいている。米国の戦略石油備蓄(SPR)は、世界の石油消費量の2日分しか貯蔵スペースがなく、世界全体でも貯蔵スペースはあと1カ月ほどで満杯になる見通しだ。ホワイトハウスの打ち出した救済策は、一時解雇の憂き目に遭った労働者ではなく石油会社や投資家の救済が柱になっている。そんなことをすれば過剰生産の拡大、リスクの長期化・悪化、堅実経営を怠った失態に対する甘やかし、孫世代に対する投資家の損失の負担先送り、原油安・株安の長期化を招くことになる。そんな救済策は許されない。

1973年と1979年の2度にわたるオイルショックに加え、フォード、カーター両政権が残した巧妙な政策が後からじわじわと効果を発揮し始め、1980年代初めには石油消費に大きなエネルギー効率化の動きが見られるようになった。だが、レーガン大統領は、需要をはるかに上回るほどのエネルギー供給拡大路線を打ち出す。その結果、目も当てられないような惨状を招き、石油会社は大混乱に陥り、17年もの間、石油価格が低迷することになった。そして今、米国は懲りもせず同じ実験を繰り返そうとしている。米国のエネルギー政策はありとあらゆる手を使って石油採取の拡大に走っているが、エネルギー効率化への力強い流れを逆転させるまでには至っていない。2019年の世界経済成長率は2.9%だったが、世界的に石油の需要が落ち込み、価格が下落したこともあって、世界の年間炭素排出量は過去5年で3度目の横ばいとなった。米国政府の杜撰な対応は、かつては石炭産業を破綻に追いやり、石油・ガス産業の弱体化を招いたわけだが、今年はパンデミックの拡大を許し、石油需要が2カ月で3分の1以上も減少している。石油業界では1980年代に需要を超える供給を作り出して経営破綻が相次いだが、現在、当時とまったく同じ理由で同じ運命をたどろうとしているのだ。愚行は永遠に繰り返される。見てくれや細部は違えども、中身は何も変わっていない。では、歴史から何を学べばいいのか。

米国では1977年から1985年にかけてGDP1ドル当たりの石油消費量が35%も激減し、年平均で5.2%減となった。今、この傾向が再来し、もっと激しくなる可能性がある。1977〜1985年の8年間に、GDPは27%成長した一方、石油消費量は17%減、石油純輸入額は50%減、とりわけ世界の火薬庫であるペルシャ湾岸諸国からの石油純輸入額に至っては87%減となり、世界の石油消費量は10分の1減少した。OPECにとっては市場シェアが52%から30%に落ち込み、産油量が48%減となり、10年にわたって価格決定権を失うことになる。単純に言えば、米国は、OPECの減産を上回るペースで消費量を抑えてみせたわけである。

その最大の要因は、従来より7.6マイル/ガロン(約3.2km/L)以上も燃料効率を高めた自動車の誕生だ。これは米国政府主導で打ち出した燃費基準に沿って米自動車業界が生み出した成果である。平均的な新型車は、走行距離こそ1%減少したものの、ガソリン消費量は20%もの削減に成功した。この省エネ分の96%は、設計の見直しによる効果で、残る4%が小型化によるものだった。1975年から1984年までに自動車全体の燃費は62%も向上した一方、安全性、環境基準は高まり、それでいてキビキビとした走りも実現していた。1985年から1986年にかけて世界の原油価格が急落した一因には、こうした背景があったのだ。

ところが続く四半世紀は、どの政策立案者も問題を直視せず先送りを決め込んでしまった。かつてフォード大統領が技術進歩を背景に費用対効果を追求したエネルギー効率化を継続させようと1975年に法制化に踏み切ったが、もはやこうした過去の取り組みには目もくれない状態となっていた。1981年から2003年までの間に、米国の新車は平均して重量が24%増加し、馬力は93%増、加速性能は29%向上した一方、燃費は1%の向上にとどまっている。仮に加速性能を変えずにいれば、燃費が33%向上し、2000年までに、ペルシャ湾からの原油輸入分は不要になっていたどころか、さらにそれ以上の消費量削減も実現していたはずだ。だが現実には、ペルシャ湾からの原油確保の輸送路を防衛するために、いまだに我が国最大の軍事費とリスクと負担をかけているのだ。プリンストン大学の調査によれば、2007年だけでもおよそ5000億ドルの費用が投じられている。これは、米国の国防費全体の4分の3を占めている。ペルシャ湾地域からの原油輸入にかかる平均的な費用に換算すると、実に10年分に相当する額だ。我々が国防総省と共同出資で実施した調査「Winning the Oil Endgame」の推定では、2004年当時、米国の石油消費額は1日20億ドルだったが、実は価格変動やら、独占的な価格設定やら、ペルシャ湾介入を想定した米軍の準備費用やらの隠れコストも含めるとその倍のコストがかかっている。

ここで時間を一気に2020年に進めよう。米国の自動車業界は、新車に適用される燃費基準を毎年5%引き上げるという、実効性の面でも特性の面でも一切の妥協を認めない前政権の方針に沿って予定を組み、対応の準備を整えていた。ところが、ここに来て連邦政府が規制基準を従来よりも後退させ、これが全米の3分の2の州で適用される一方、残る3分の1の州や主要海外市場では従来どおり高い燃費基準が適用されることになり、業界としては出鼻をくじかれた格好だ。しかも、現政権による鉄鋼関税、国境にまたがるサプライチェーンの分断、関税の脅威に起因する米国車輸出への報復措置、自動車販売を崩壊状態に追い込んだ杜撰なパンデミック対応などで、ただでさえリスクを抱え込んでいるところに、こうした市場の分断や規制基準をめぐる訴訟も重なり、今後長期にわたって先行き不透明感が増している。ホワイトハウス独自の分析でも、自動車燃費基準の緩和で雇用や健康、自動車購入者の負担額にしわ寄せがいくことを認めているのだ。

自動車業界にしてみれば援護射撃の流れ弾に当たったようなものだが、それ以前から自動車業界は、販売不調、電気自動車での挽回に向けた抜本改革、信用力や投資家の信頼の低下、6年越しの業績不振に苦しんでいた。2月初旬には、ビッグスリーが束になってかかっても、時価総額でテスラに及ばない状況に陥った。ムーディーズによれば、大気汚染がなく低炭素の自動車への移行に向けて、十分な体制を整えているメーカーは、米国ではテスラだけで、世界上位20社の中でもこの条件に当てはまるのはわずか6社にとどまるという。

新車総販売台数を見ると、日本は1990年、欧州は2000年、米国は2016年、全世界は2017年にそれぞれピークを迎えている。中国やインドではパンデミックの前から自動車販売台数がガタ落ちになっていた。昨年は全世界で200万台の電気自動車が売れたことも、ガソリン車の販売不振に拍車をかけることになった。このため、パンデミック前から、世界のガソリン販売は2025年までに失速すると予測されていたのだが、パンデミックが追い打ちをかけて半減にまでに落ち込んでいる。米国のガソリン販売は2005年がピークだった。今月はさらに50%〜60%強の減少となった。石炭も暴落の様相を呈しており、世界の化石燃料の総消費量は2019年にピークを迎えていたことになる。

一部の大手石油会社は、果敢にも巨大な事業の構造改革に乗り出そうとしている。新しいところではシェルが4月16日、2050年までに温暖化ガスの排出分を回収して正味ゼロにする「ネット・ゼロ」を実現し、同社エネルギー製品の排出量も65%の削減をめざす目標を発表している。だが、石油会社というスーパータンカーの行く手には需要急減という険しい氷山がいくつもあり、これを回避するには難しい舵取りを迫られるはずだ。自動車メーカーは、自然エネルギーを活用した電気自動車との競争だけでなく、配車サービスやカーシェアリング、レンタル自転車やレンタルスクーター、新時代の公共交通機関、バーチャルモビリティ、歩行者中心に再設計された街での生活を志向する脱マイカー世代の登場も脅威となっている。石油離れは自動車だけではない。移動・輸送用燃料としての石油消費量で見ると、需要家の第2位は大型トラックだが、燃費は実質2倍、名目3倍に増えている。第3位の航空機は燃費が3〜5倍に向上している。トラックも航空機も、今後、確かなメリットありと見れば、電気や第2世代バイオ燃料、再エネ水素(渡洋航路のフライトに有望)に乗り換えるはずだ。第4位の需要家である海運は、少なくとも燃費を2倍に向上させることが可能で、再エネ由来のアンモニア燃料、水素、第2世代バイオ燃料への乗り換えも考えられる。このように採算性が確保できる燃料への移行が進めば、石油に引導を渡すことになる。想定よりも早く、少なくとも10年前倒しでそのような日が来るだろう。天然ガスも、あらゆる用途で熾烈な競争にさらされ、(石油同様に)サプライチェーンからのメタンガス漏えい、排出の負い目もあって、対岸の火事ではない。

数十年も前から筆者が言い続けてきたことだが、石油は高値を払っても入手困難になるどころか、価格を下げても売れなくなる。その未来はすでに現実のものとなっている。石油を使わないコストのほうが、石油の購入コストより安上がりなのだ。まして石油を使うコストなどと比べるべくもない。だからこそ、石油会社にとっては、気候変動対策の規制よりも市場競争がもたらすリスクのほうが深刻なのである。燃費基準よりも、石油が売れないことのほうが大きな悩みになるのだ。一方、石油を節約する「ネガバレル」(負のバレル=節油)という考え方に沿って、ネガバレルを生み出すのなら、安全で無害、100%自給が可能で、無尽蔵ときている。1バレル60ドルで息切れが始まり、同40ドルで息絶え絶え、同20ドルで消滅という石油市場で、ネガバレルの「生産」にかかるコストはいくらか。2004年、前出の調査「Winning the Oil Endgame」で解説しているのだが、ネガバレルのコストが現行レートで17ドルとした場合、米国の石油の半分を節約できる。2011年、筆者らが集大成 として著した『Reinventing Fire』では、最新の内容に改め、2050年までに米国の石油全量を節約し、はるかに優れたモビリティ方式を投入することにより、米国の輸送業界で1バレル当たり20ドル、自動車業界で同14ドルをそれぞれ節約できることを説明している。燃料効率に優れた最新の自動車であれば、1 バレルの節約にかかるコストは7ドルに満たない。あと数年もすれば、さらに優れた電気自動車がガソリン車並みか、それ以下の価格で登場するから、1バレルの節約にかかるコストはゼロ以下になる。

パンデミック後の暮らしに思いを馳せれば、米国は、国民の健康、国家の安全保障、繁栄をめざしてエネルギー移行の先導役を担うべきか、それともそのような未来に背を向けるべきか。移動コストの上昇、健康被害、石油の無駄遣いにつながるような時代遅れの製品づくりを自動車メーカーにけしかけて、米国の自動車産業をさらに苦境に立たせるべきなのか。かつて1980年代にOPECの値上げ攻勢を受け、米自動車業界が燃料効率を大きく高めて活路を見出したが、今回、その後40年間に蓄積されたイノベーションを生かして、当時をはるかに上回る飛躍を遂げてもらうべきではないか。

電化に軽量化と効率化を組み合わせれば、米国自動車メーカーが再び世界を舞台に戦う一助となるはずだ。筆者はガソリン車の4倍のエネルギー効率を謳うドイツ製電気自動車に乗っているのだが、製造コストを抑制し、バッテリー搭載数を削減して、超軽量で極めて安全性の高いカーボンファイバーがボディに採用されている。バッテリー搭載数が少ないから充電時間の短縮効果もある。一方、妻の車は米国製電気自動車で、卓越した技術力とソフトウェアを特長に世界をリードしている。どちらも売れ行き好調で収益力もある。油井の現場で働く作業員の技能、苦労、不屈の精神を否定するものではないが、米国の化石燃料至上主義は、常に自ら墓穴を掘るような幻想だった。だが、乗用車、トラック、航空機の分野で米国発のイノベーションに注力すれば、メーカーと労働者(再教育を受けて入ってきた油井作業員を含む)を末長く健全な状況に戻すことができ、グローバルリーダーの座に復帰することも可能だ。躊躇する理由があるだろうか。

今回の石油消費量の急激な落ち込みは一時的とはいえ、今後、恒常的、全面的な流れに徐々に変わる可能性もある。ネガバレルがバレルを駆逐して取って代わる中、電力源の世界市場ではすでに太陽熱・太陽光や風力が3分の2を占めており、残る3分の1も押さえて、自動車、ビル、工場で使われてきた化石燃料を置き換える日はそう遠くない。そして投資も、衰退する石油市場から有望な後継市場へ、不安定から安定へ、馴れ合い・癒着の縁故資本主義から活力ある競争へと軸足を移していく。目下のパンデミックは悲惨極まりないが、これをプラスに生かせる部分があるとすれば、この市場先導型の改革をスピードアップし、焦点を当てて完成へと導く一助となることではないか。

※この寄稿は、公益財団法人 自然エネルギー財団が、執筆者から許諾を得て翻訳を行った「Oil: Revenge Of The Negabarrels」(2020年4月27日 Forbes誌に掲載された記事)の非公式な邦訳版です。英語オリジナル版と日本語版に齟齬がある場合は、英語版の記述が優先されます。